한 사람이 사망을 하게 되면, 그 망인의 재산은 가족이나 친지에게 상속이 되는데요. 이렇게 부의 무상 이전으로 생긴 상속재산에 과세하는 것이 상속세입니다. 이 상속세에 대한 이야기입니다.

상속세의 세율은 구간에 따라 어떻게 나뉘는 지, 몇 퍼센트 정도 되는 지 그리고 상속세 계산기를 활용해, '상속세 계산법' 까지 상세히 살펴보도록 하겠습니다.

1. 상속세율

먼저, 상속세율입니다. 상속세율은 과세 표준의 액수에 따라 다섯 개의 구간으로 나뉘는데요. 아래에 국세청 공시자료를 토대로 만든 '상속세 세율 표'를 보시죠.

| <상속세 세율 표> | ||

| 과세표준 | 세율 | 누진공제 |

| 1억 이하 | 10% | 0 |

| 5억 이하 | 20% | 1천만원 |

| 10억 이하 | 30% | 6천만원 |

| 30억 이하 | 40% | 1억 6천만원 |

| 30억 초과 | 50% | 4억 6천만원 |

이렇게 '과세표준'에 따라 최소 10%부터 최대 50%의 세율로 나뉘어있는데요. 여기서 말하는 '과세표준'의 의미는 상속재산에서 각종 공제 금액들을 제외하고 과세 대상이 되는 재산을 의미합니다. (상속세 공제에 대한 내용은 아래 "2. 상속세 면제 한도액 / 공제한도"에서 자세히 다루도록 하겠습니다.)

또한, 누진 공제는 앞선 과세 구간에서 중복된 금액을 공제해주는 것을 말하는데요. 이를 이해하기 위해 간단히 예시를 들면, 과세표준 7억원의 상속세는 11억 × 0.30% = 3억 3천만원 입니다.

하지만, '1억 이하'와 '5억 이하'의 세율 구간에서 겹친 '1천만원'과 '5천만원'을 제외해주어야 하는데요. 따라서 이 금액을 제외하고 2억 7천만원이 상속세액이 되는데, 이게 누진공제입니다. 제일 간단히 말하자면, 그냥 저만큼 빼준다고 보면 되는데요. 당연히 받아야하는 누진 공제 말고도 다양한 상속세 공제 혜택에 대해서 알아보도록 하겠습니다.

2. 상속세 면제 한도액 / 공제한도

다음은 상속세 면제 한도액 및 공제한도에 대한 내용입니다. 상속이라는 것은 사망으로 인해 어느 날 갑자기 이루어질 수도 있는 일이며, 이는 남은 가족의 생계에 치명적인 일이 될 수도 있습니다. 또는 망인 혼자서 일구어낸 재산이 아닐 수도 있죠. 때문에 상속세에는 꽤 큰 공제 혜택이 있는데요. 혜택 내용은 다음의 표와 같습니다.

| <상속세 면제 한도액 / 공제한도 표> | |||

| 면제 구분 | 액수 | 면제한도 | |

| 일괄 공제 | 5억원 | 5억원 | |

| 인적 공제 | 기초 공제 | 2억원 | 기초 공제 2억원 + 인적 공제가 5억원 미만일 경우, 일괄 공제 5억원 선택 가능 |

| 미성년자 공제 | 1천만원 × (만19세 도달연수) | ||

| 자녀 공제 | 1인당 5천만원 | ||

| 고령자 공제 | 1인당 5천만원 (만65세 이상) | ||

| 장애인 공제 | 1천만원 × (기대여명 연수) | ||

| 배우자 상속 공제 | 5억원 미만일 경우, 5억원 | 5억원 | |

| 5억원 이상인 경우 1. 실제 상속 받은 금액 2. 상속재산 × 법정상속지분 3. 30억원 |

셋 중에 가장 적은 금액 | ||

'상속세 면제 한도액 / 공제한도'는 크게 셋으로 나뉘는데요. 일괄 공제, 인적 공제, 배우자 상속 공제입니다.

일괄 공제는 앞서 말씀드렸었던, 어느 날 갑자기 발생한 사망으로 인해 남은 가족의 생계 위협을 방지하고자 누구에게나 기본적으로 제공되는 공제 혜택입니다. 상속 재산이 5억원 미만이라면, 상황을 막론하고 기본적으로 상속세가 부과되지 않는 것이죠.

인적 공제는 기초 공제 2억원을 기본으로 하고 자녀, 부모 등 가족의 인원에 따라 공제액이 달라지는데요. 이렇게 모인 인적 공제 금액이 5억원 이상이라면 인적 공제를 적용하고, 5억원 미만이라면 일괄 공제 혜택을 볼 수 있게 되어있습니다.

마지막으로 배우자 상속 공제인데요. 배우자는 망인과 함께 재산 형성에 크게 일조한 사람입니다. 때문에 혜택이 제일 큰데요. 일괄 공제나 인적 공제 외에도 배우자 기본 상속 공제가 5억원이 들어갑니다. 또한 5억원 이상일 경우에는 위 표에 있는 내용처럼 3가지 경우에서 가장 적은 금액을 적용하는데, 최대 30억까지 공제가 가능합니다.

'상속세 면제 한도액 및 공제 한도'에 대한 내용은 이렇게 가장 기본적인 내용만, 여기서 설명해드리는 것으로 하고 보다 자세한 계산 및 설명은 " 상속세 면제 한도액 / 공제한도 총정리 " 를 참조하시면 상세히 서술되어있습니다. 또한 법정 상속지분 등에 대해 자세히 알고 싶은 분들은 " 법정 상속순위 / 상속지분 계산법 총정리 " 를 참조하세요.

3. 상속세 계산법 (상속세 계산기)

상속세율과 상속세 면제 및 공제에 대한 내용을 알아봤으니, 이제 이를 활용하여 상속세 계산하는 방법입니다. 여기서는 상속세 계산기를 활용했으며(구글에서 '상속세 계산기'를 검색하면 제일 위에 나오는 것), 예시와 함께 서술하도록 하겠습니다.

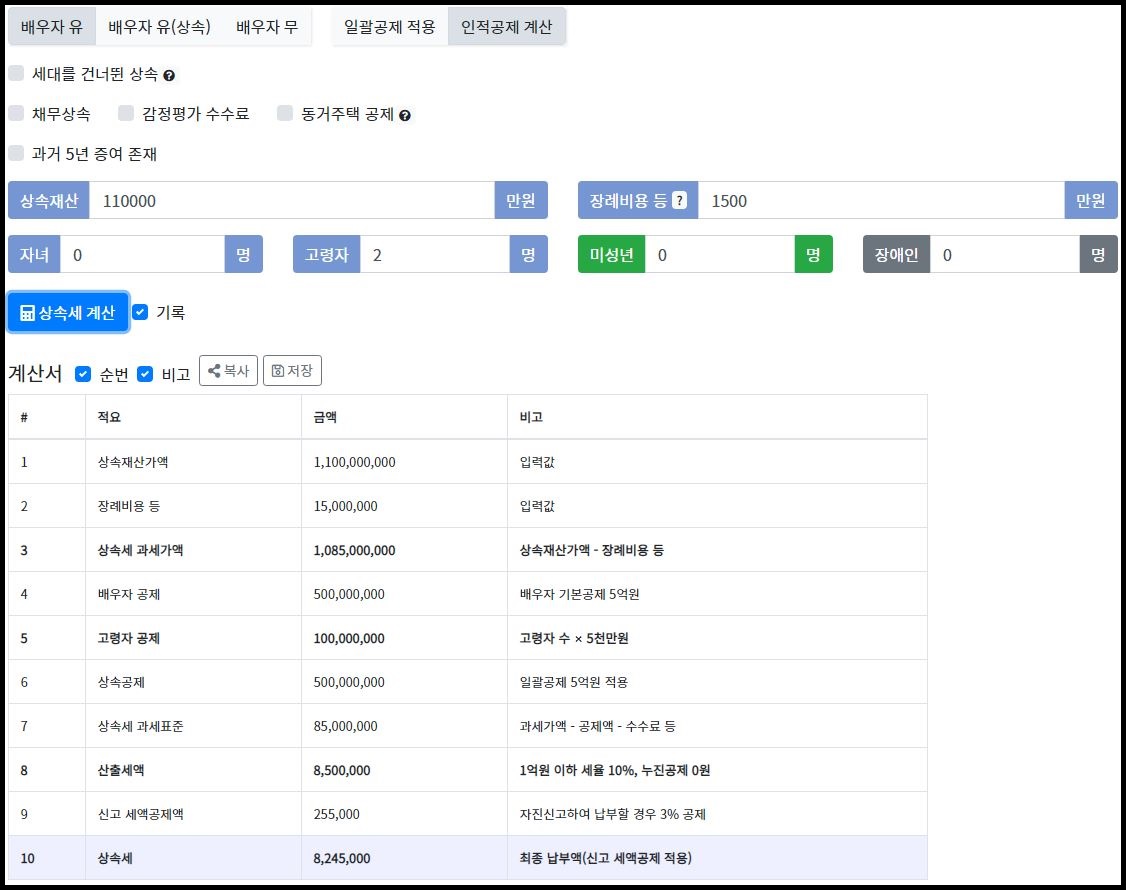

첫 번째 예시, 상속재산 11억원, 자녀없음, 부모님 두 분, 배우자가 있는 경우

제가 임의로 설정한 예시입니다. 위의 경우에는 '법정 상속 순위'에 의해서 2순위인 부모님 두 분과 배우자가 상속인이되는데요. (앞서 소개해드렸지만, 자세한 내용이 궁금하시다면, " 법정 상속순위 / 상속지분 계산법 총정리 "을 참조하세요.)

이 3명의 상속인을 '상속 지분 계산법'에 의해 상속 지분을 나눠보면, 다음과 같습니다. 부모님 두 분이 각각 2/7, 2/7 그리고 배우자 3/7 의 상속지분을 갖는데요. 이를 금액으로 환산해보면, 부모님 두 분은 각각 3억 1428만원씩, 배우자는 4억 7142만원을 받을 수 있습니다.

여기서 주목해야하는 건, 배우자의 상속 지분입니다. 배우자 상속 공제 항목이 따로 있고, 세금혜택이 제일 크기 때문에 계산에 활용되기 때문인데요. 자세한 내용은 아래 상속세 계산결과를 통해 하나씩 짚어보겠습니다.

제가 직접 계산한 위 예시에 대한 상속세 계산결과입니다. 항목 별로 나누어서 자세히 설명하도록 하겠습니다.

- 1. 상속 재산 가액 : 부동산, 금융 자산 등을 모두 모아 상속될 재산의 가치를 의미합니다.

- 2. 장례 비용 : 장례 비용은 기본적으로 최소 500만원을 공제받을 수 있으며, 최대 1000만원까지 공제가 가능합니다. 봉안시설 및 자연장지 비용 500만원도 추가로 받을 수 있어, 최대 공제 금액은 1500만원입니다.

- 3. 상속세 과세가액 : '1. 상속 재산 가액'에서 공제받은 '2. 장례비용 ' 을 제외한 금액입니다.

- 4. 배우자 공제 : 앞서 계산한 '배우자 상속 지분 금액'이 4억 7142만원으로 5억 미만이기 때문에, 최소 배우자 공제 한도액인 5억원을 공제 받을 수 있습니다.

- 5. 고령자 공제 : 부모님(만 65세 이상) 두 분에 대한 인적 공제 항목입니다. 기초 공제 (2억원)과 합쳐도 3억원 밖에 되지 않기 때문에, 일괄 공제 (5억원)을 적용해야합니다. (6번 항목)

- 6. 상속 공제 : 일괄 공제 5억원에 해당하는 항목으로 누구라도 받을 수 있는 기본 상속 공제 금액입니다.

- 7. 상속세 과세 표준 : '상속세 과세가액' 에서 모든 공제 비용을 제외한 금액으로 이걸 기준으로 상속세를 부과합니다.

- 8. 산출 세액 : '7. 상속세 과세 표준' 금액이 1억원 이하로 10% 세율 구간에 위치하기 때문에 10%의 세율을 적용하며, 10% 구간 보다 앞의 세율 구간이 없기 때문에 누진공제는 없습니다.

- 9. 신고 세액 공제액 : 상속 개시일이 속하는 달의 마지막 날로부터 6개월 이내에 자진신고 납부할 경우 공제받을 수 있는 금액으로 '8. 산출 세액' 에서 3% 만큼 공제 받을 수 있습니다.

- 10. 상속세 : 최종적으로 계산된 납부해야하는 세금입니다.

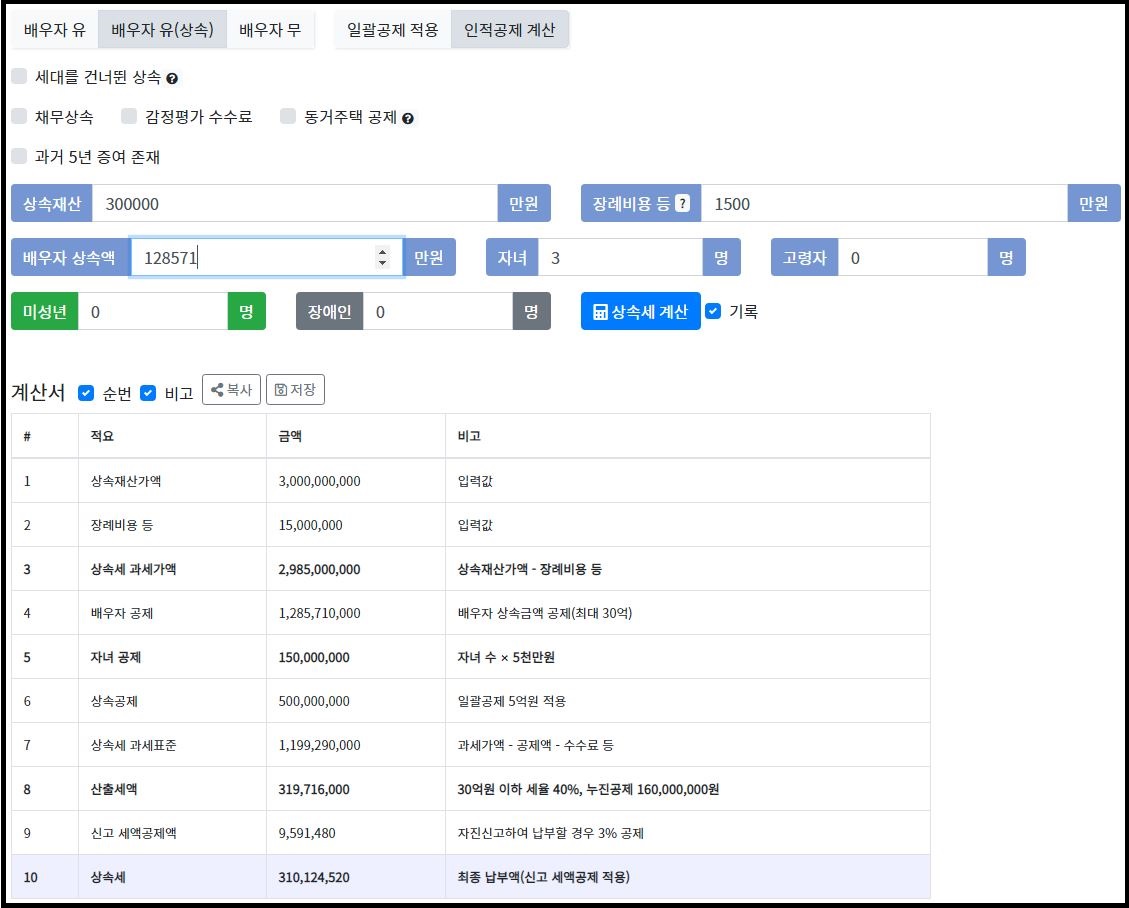

두 번째 예시, 상속재산 30억원, 자녀 2명, 부모님 한 분, 배우자가 있는 경우

이번에는 상속재산이 30억원이며, 자녀 2명과 부모님 1명, 배우자가 있는 경우를 예시로 들어보겠습니다. 이번 경우에는 자녀 2명이 부모님 한 분 보다 '법정 상속 순위'가 높기 때문에, 부모님은 상속 대상이 아닙니다. 따라서, 자녀 2명과 배우자 이렇게 3명이 상속인이 됩니다. 이 3명에 대한 상속 지분을 나누면 다음과 같습니다. (배우자 상속 공제 계산을 위한 과정)

자녀 2명이 각각 2/7, 2/7 그리고 배우자가 3/7 입니다. 따라서 상속재산 30억원에 대한 지분 금액을 따져보면, 자녀들은 8억 5714만원, 배우자는 12억 8571만원 인데요. 여기서 주목해야하는 건, 마찬가지로 배우자의 상속 금액 12억 8571만원입니다.

첫 번째 예시에서는 5억원 미만에 해당하였지만, 이번에는 5억원 이상에 해당하는 경우인데요. 이번에도 상속세 계산기 를 통해 항목별로 상세히 살펴보도록 하겠습니다.

상속세 계산기로 제가 직접 계산한 예시2 의 계산 결과입니다. 항목 별로 설명해드리자면 다음과 같습니다.

- 1. 상속 재산 가액 : 부동산, 금융 재산 등을 모두 모아 상속될 재산의 가치를 뜻합니다.

- 2. 장례 비용 : 예시 1에서 언급한 바와 같이, 장례비용은 최소 500만원부터 최대 1000만원, 그리고 자연장지 및 봉안시설 비용 500만원까지 최대 1500만원을 공제를 받을 수 있습니다.

- 3. 상속세 과세가액 : 1번 항목에서 2번 항목을 뺀 금액입니다.

- 4. 배우자 공제 : 이번에는 상속 재산에 대한 배우자의 지분 금액이 5억원을 넘습니다. 따라서 지분 금액 12억 8571만원 모두를 공제 받을 수 있습니다.

- 5. 자녀 공제 : 자녀 2명에 대한 인적 공제 항목입니다. 기초 공제 (2억원)과 합쳐도 3억원 밖에 되지 않기 때문에, 일괄 공제 (5억원)을 적용합니다. (6번 항목)

- 6. 상속 공제 : 기본 상속 공제 금액인 일괄 공제 5억원에 대한 항목입니다.

- 7. 상속세 과세표준 : '3. 상속세 과세가액' 에서 모든 공제 비용을 제외한 금액으로 이 금액을 기준으로 세율을 적용해, 상속세를 부과합니다.

- 8. 산출 세액 : '7. 상속세 과세표준' 금액이 11억 9929만원으로, '10억 초과 30억 이하'에 해당하기 때문에 40% 세율을 적용하며, 앞의 10~30% 세율 구간에 대해 누진 공제하는 내용의 항목입니다.

- 9. 신고 세액공제액 : 상속 개시일이 속하는 달의 말일로부터 6개월 이내에 자진 신고 납부할 경우 3% 공제 받을 수 있는 항목입니다.

- 10. 상속세 : 납부해야할 최종 상속세 금액입니다.

"쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받을 수 있습니다. "